Bröllopsguide 2026

Spara till bröllop – sparplan och tidslinje för ert bröllop

Skillnaden mellan par som landar med marginal och par som stressar över sista fakturan handlar sällan om inkomst. Det handlar om plan.

Uppdaterad mars 2026 · 10 min läsning

Fem saker att ta med sig

- •Svenska snittbröllop kostar 150 000–250 000 kr — gästantalet är den enskilt största kostnadsdrivaren.

- •18 månaders sparhorisont är sweet spot — det ger tillräckligt med tid utan orimliga månadsbelopp.

- •Högräntekonto ger ca 2,5–3,3 % ränta utan risk — pengarna ska stå tryggt, inte i aktier eller fonder med kort sparhorisont.

- •Synka sparandet med depositioner — pengarna behövs stegvis, inte som klumpsumma.

- •Undvik lån — ett blancolån på 100 000 kr kostar 15 000–20 000 kr i ränta. Anpassa bröllopet istället.

Ni har bestämt er. Nu ska ni spara till bröllopet — men hur mycket behöver ni egentligen, och hur lång tid tar det? Den här guiden ger er en konkret sparplan för bröllop med månatliga mål, visar hur svenska par faktiskt finansierar bröllop och kopplar ihop sparandet med de depositioner som faller under planeringen. Börja med Lovios budgetverktyg — ange stil, gästantal och ort så får ni en realistisk totalsumma att spara mot.

Vad kostar ett bröllop i Sverige — er målsumma

Innan ni kan sätta upp en sparplan behöver ni veta vad ni sparar till. Många par gissar — och gissar fel.

Svenska snittbröllop kostar 150 000–250 000 kr. Men spannet är enormt. Ett intimt bröllop med 30 gäster kan landa runt 80 000–120 000 kr. Ett bröllop med 100 gäster på populär sommarlokal i Stockholm hamnar lätt på 300 000–400 000 kr. Gästantalet är den enskilt största kostnadsdrivaren — varje extra person kostar 800–1 500 kr i mat, dryck och plats.

Vill ni veta exakt? Kör igenom Lovios Smart Budget. Det ställer frågor om er dröm — stil, gästantal, ort och matupplägg — och bygger en komplett budget med realistiska belopp baserade på svenska marknadsdata. Helt gratis.

För en djupare genomgång av vad varje post kostar, läs vår guide om vad ett bröllop kostar. Räcker inte sparkapaciteten? Se vår plan för bröllop billigt under 30 000 kr — ett fullvärdigt bröllop för det ni rimligen kan spara ihop på åtta månader.

Tre realistiska scenarier

Hur svenska par faktiskt finansierar bröllop

Innan ni bygger en sparplan — förstå var pengarna brukar komma ifrån. Svensk bröllopsfinansiering ser annorlunda ut än internationella guider beskriver.

Egna besparingar — basen

De flesta svenska par finansierar merparten själva. Det är normen. Par som börjar spara 12–18 månader före bröllopet hamnar i bäst position. Ni har tid att bygga kassan gradvis utan att det sliter på vardagsekonomin.

Föräldrars bidrag — vanligt men inte givet

I Sverige är det vanligt att föräldrar bidrar — men beloppen och formerna varierar enormt. Vissa föräldrar betalar lokalen. Andra ger ett engångsbelopp på 20 000–50 000 kr. En del bidrar inte alls. Räkna aldrig föräldrars pengar i er sparplan förrän de har uttalat ett konkret belopp.

Om föräldrar vill bidra: be om besked tidigt. Det förändrar er månatliga sparinsats avsevärt. Och ha samtalet rakt — de flesta föräldrar föredrar att veta vad som behövs framför att gissa.

Bröllopsgåvor — inte sparpengar

Gäster ger gåvor. Genomsnittligt gåvobelopp i Sverige ligger runt 500–800 kr per person, ofta mer för nära familj. Men gåvor kommer efter bröllopet. Ni kan inte räkna dem i sparplanen — de täcker eventuella slutfakturor eller går till bröllopsresan.

Lån — undvik det

Finansinspektionen avråder från blancolån för bröllop, och det finns goda skäl. Ett blancolån på 100 000 kr med 7 % ränta kostar er runt 15 000–20 000 kr i räntekostnader under tre års återbetalningstid. Ni börjar äktenskapet med en skuld som tynger vardagsekonomin. Anpassa bröllopet efter vad ni faktiskt kan spara, inte tvärtom.

Så bygger ni en sparplan — steg för steg

Nu till det konkreta. En sparplan för bröllop handlar om tre saker: målsumma, tidshorisont och månadsbelopp. Resten är disciplin. Ska ni spara till bröllopet på 18 månader? Följ stegen nedan.

Steg 1: Bestäm målsumman

Använd Lovios budgetverktyg för att få en realistisk siffra. Lägg till 7 % buffert — oförutsedda kostnader dyker alltid upp. Om verktyget visar 200 000 kr, spara mot 214 000 kr.

Steg 2: Räkna av eventuella bidrag

Har föräldrar lovat 40 000 kr? Dra av det. Er egen sparinsats är 174 000 kr. Men bara om beloppet är bekräftat och ni vet när det kommer.

Steg 3: Bestäm tidshorisont

De flesta par sparar 12–18 månader. Kortare kräver högre månadsbelopp. Längre ger mer marginal. 18 månader är sweet spot för de flesta. Det ger tillräckligt med tid att spara utan att beloppet per månad blir orimligt — och det matchar den typiska planeringshorisonten för svenska bröllop.

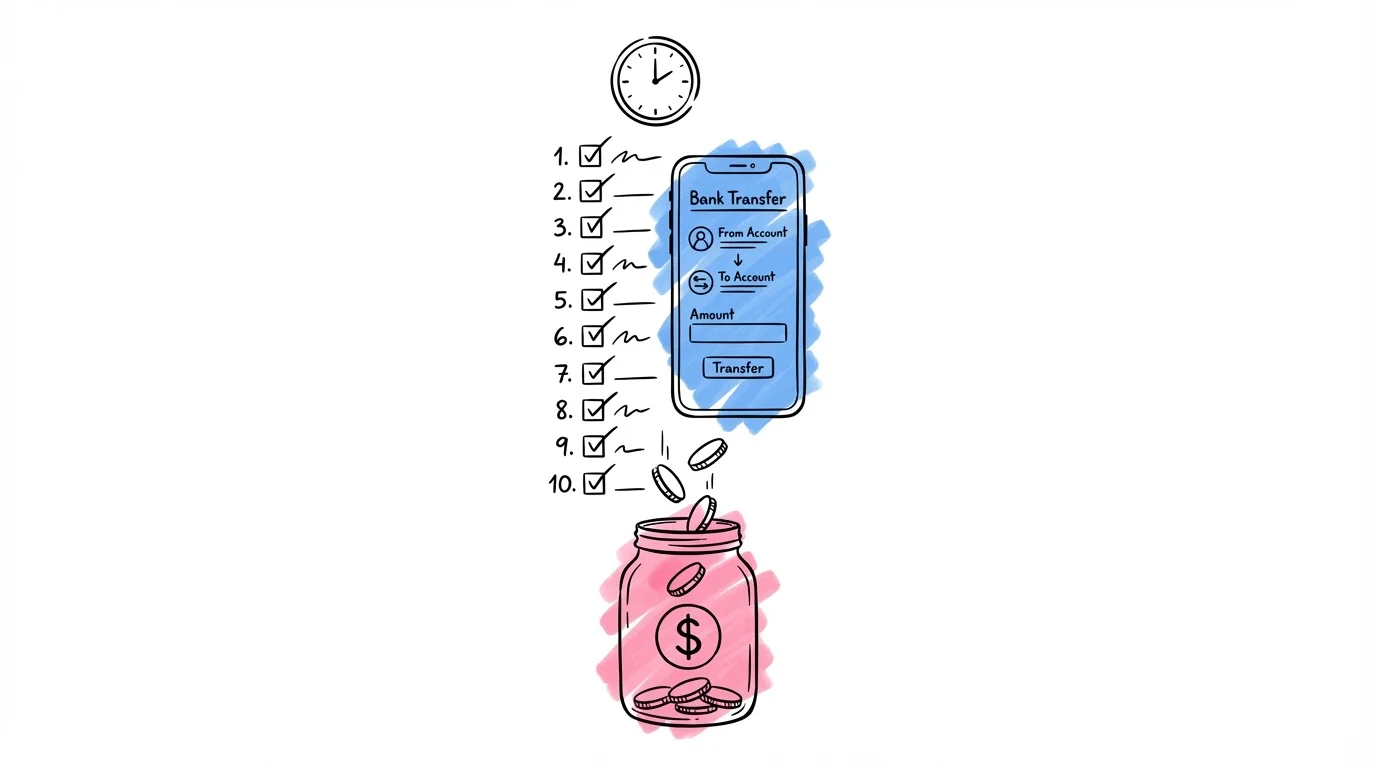

Steg 4: Sätt upp autogiro

Automatisera sparandet. Sätt upp en automatisk överföring dagen efter löning — innan pengarna hinner smälta in i vardagsutgifterna. Det är den enskilt viktigaste åtgärden. Par som sparar manuellt "när det blir över" når sällan målet.

Sparhorisont vid 175 000 kr

Steg 5: Välj rätt sparkonto

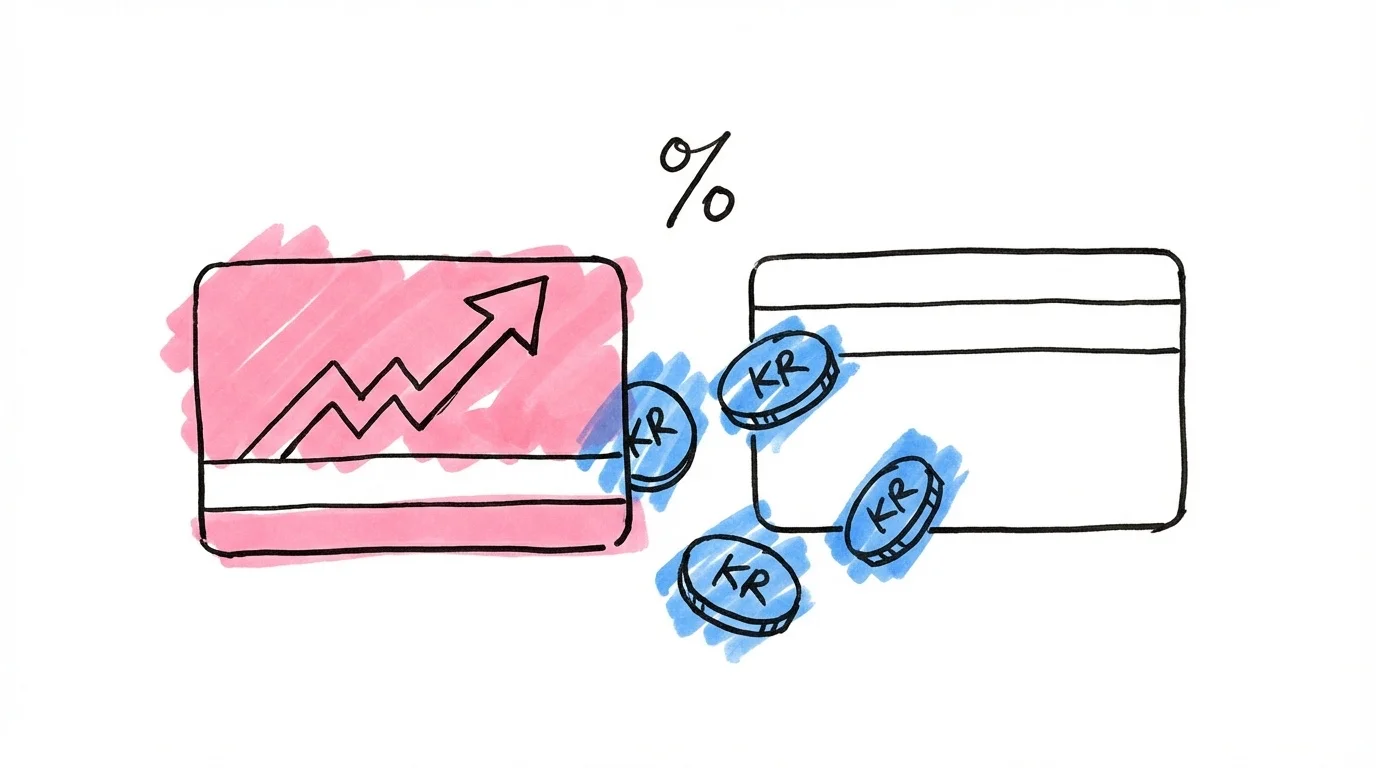

Högräntekonto (sparkonto): Det säkraste alternativet. De bästa sparkontona i Sverige ger 2,5–3,3 % ränta (2026) utan risk, med insättningsgaranti upp till 1 150 000 kr. Räntan beskattas med 30 % kapitalskatt, så nettoräntan blir runt 1,8–2,3 %. På 175 000 kr över 18 månader ger det ca 3 500–4 500 kr extra — inte jättemycket, men riskfritt.

Bundet sparkonto: Om ni vet att pengarna inte behövs förrän om 12–18 månader kan ett bundet sparkonto ge något bättre ränta — upp till 2,9–3,2 % beroende på bindningstid. Nackdelen är att ni inte kan ta ut pengarna i förtid utan att förlora räntan. Funkar bäst för den del av bröllopskassan som ska betalas sist.

Undvik aktier, fonder och ISK för bröllopssparande. Tidshorisonten är för kort — aktiemarknaden kan svänga 20–30 % på ett år. En nedgång sex månader före bröllopet kan radera månaders sparande. Håll pengarna på sparkonto där de är trygga.

Steg 6: Bestäm vem som sparar vad

De flesta par delar lika — 50/50 per person. Men om ni har olika inkomster kan en proportionell fördelning vara mer rättvis. Tjänar en person 35 000 kr och den andra 25 000 kr? Då sparar den ena 58 % och den andra 42 % av månadsbeloppet. Det ger samma ekonomiska belastning relativt inkomst.

Oavsett fördelning: ha ett gemensamt bröllopskonto. Överför dit från bådas lönekonton. Det ger full översikt och ni slipper räkna samman siffror från olika håll.

Få en färdig bröllopsbudget på minuter

Svara på några frågor om datum, gäster och upplägg. Lovio fyller i 20–25 budgetposter med svenska prisnivåer, redo att justera.

Skapa er budgetTidslinje: sparande möter bröllopsplanering

Det unika med bröllopssparande jämfört med annat sparande är att pengarna inte behövs som klumpsumma på bröllopsdagen. De behövs stegvis — som depositioner och delbetalningar under planeringen. Därför måste sparplanen synkas med planeringen.

Månad 1–6: Bygga basen

- •Sparfokus: Full fart. Inga depositioner ännu. Allt ni sparar ackumuleras.

- •Månad 2: Kör igenom Lovios Smart Budget och sätt målsumma. Skriv ner den.

- •Månad 3–4: Börja research. Besök lokaler, kolla fotografer, samla offerter. Boka inget ännu.

- •Månad 5: Gör en avstämning. Ligger ni i fas? Om inte, justera månadsbeloppet eller tidslinjen.

- •Månad 6: Första stora utgiften — lokaldeposition, ofta 10 000–25 000 kr. Ni bör ha 40–50 % av totalsumman sparat.

Månad 7–12: Boka och betala depositioner

- •Månad 7–8: Boka fotograf och caterer. Depositioner på 5 000–15 000 kr vardera.

- •Månad 9–10: Boka DJ/band, florist. Mindre depositioner, 2 000–5 000 kr vardera.

- •Månad 11–12: Boka övriga leverantörer. Beställ inbjudningar. Dags att ha minst 70–80 % av totalsumman.

Månad 13–18: Slutbetalningar

- •Månad 13–14: Slutbetalning lokal. Betala klädsel och accessoarer.

- •Månad 15–16: Slutbetalning catering baserat på slutgiltigt gästantal. Beställ bröllopstårta.

- •Månad 17: Sista betalningar: florist, transport, trycksaker. Köp dryck via Systembolaget.

- •Månad 18: Bufferten ligger kvar. Betala eventuella resterande fakturor efter bröllopet.

Nyckeln: Följ sparandet och utgifterna parallellt. I Lovios dashboard kan ni se totalt sparat vs totalt bokat — så att ni aldrig bokar mer än ni har täckning för.

Vanliga misstag att undvika

Spara utan målsumma

Att "spara så mycket som möjligt" fungerar inte. Utan mål vet ni inte om ni ligger i fas. Och utan mål är det frestande att sänka insatsen när andra utgifter dyker upp. Sätt en siffra. Skriv ner den.

Räkna med pengar ni inte har

Föräldrars bidrag som inte är bekräftade. Bonusar som "brukar komma." Skatteåterbäring som kanske blir mindre i år. Bygg planen på garanterade inkomster. Allt annat är bonus.

Glömma att synka sparande med depositioner

Par som sparar i 12 månader och sedan börjar planera hamnar i tidsnöd — de bästa lokalerna och fotograferna bokas 10–14 månader i förväg. Börja research redan under spartiden, men boka inte förrän ni har pengarna.

Börja med detaljerna istället för totalsumman

Pinterestbrädor med bordsdekor och menykort före ni vet om budgeten ens räcker till catering. Börja bakifrån: totalsumma först, sedan fördelning per kategori, sedan detaljer.

Undervärdera inflation och prisökningar

Bröllopsmarknaden är inte immun mot prisökningar. Leverantörer höjer priser med 3–5 % årligen. Hämta alltid färska offerter och boka med skriftliga avtal som låser priset. Räkna med att slutpriset kan bli 5–8 % högre.

Sänka bröllopet istället för att spara mer

Om sparbeloppet per månad känns orimligt, fundera på att anpassa bröllopet. 30 färre gäster sparar 30 000–45 000 kr. Fredag istället för lördag sänker lokalkostnaden med 20–30 %. Ibland är rätt svar att planera smartare.

Fler strategier för att hålla nere totalkostnaden finns i vår guide om bröllopsplanering checklista.

Hantera spartröttheten

Runt månad 10–12 slår spartröttheten till. Ni har levt snålt i nästan ett år, bröllopet känns fortfarande långt bort, och spontanresan lockar mer än nästa insättning på bröllopskontot. Det är normalt. Tre saker hjälper:

Visualisera framstegen. Ha en enkel tracker — en post-it på kylskåpet, ett kalkylblad eller Lovios dashboard där ni ser hur nära ni är. Att se siffran växa vecka för vecka gör sparandet konkret.

Fira milstolpar. Nådde ni 50 %? Unna er en mysig middag inom budget. 75 %? Fira det. Små belöningar under resan håller motivationen uppe utan att äventyra målet.

Påminn varandra varför. Ni sparar inte för sparandets skull. Ni sparar för att stå där ni vill stå, omgivna av människor ni älskar, utan en ekonomisk skuld i bagaget.

Sparboost — nå målet snabbare

Om månadsbeloppet känns högt, finns det strategier som ger extra kronor:

- •Granska fasta kostnader. Byt elavtal, förhandla försäkringar, säg upp streamingtjänster ni inte använder. Ofta 500–1 500 kr/månad att hitta.

- •Sälj saker ni inte använder. Tradera, Blocket, Facebook Marketplace. Ett par helger med försäljning kan ge 5 000–15 000 kr.

- •Tillfälligt sidojobb. Extrajobb under 3–6 månader ger ett rejält tillskott utan långsiktigt åtagande.

- •50/30/20-regeln som start. Under sparperioden: skruva ner livsstilsdelen till 20 % och lägg 30 % på bröllopskontot.

- •"No-spend"-utmaningar. En månad utan restaurangbesök, shopping eller take-away. Många par hittar 3 000–5 000 kr extra.

Spara till bröllop — sammanfattning

Att spara till bröllop handlar om att ge er själva valmöjligheter. Med en tydlig bröllopsbudget, spara-mål och en plan slipper ni kompromissa under press, låna pengar eller stressa över fakturor mitt i planeringen. Bestäm målsumma med hjälp av Lovios budgetverktyg, räkna baklänges till ett månadsbelopp, sätt upp autogiro och synka sparandet med den tidslinje depositionerna kräver. 18 månader med disciplinerat sparande ger er ett bröllop ni har råd med — och kan njuta av utan ekonomisk ångest.

Konkreta spartips

Sex tips som ökar chansen att ni når sparmålet utan att det sliter på relationen.

Sätt upp autogiro

Automatisk överföring dagen efter löning — innan pengarna hinner smälta in i vardagsutgifterna. Par som sparar manuellt "när det blir över" når sällan målet.

Gemensamt bröllopskonto

Överför dit från bådas lönekonton. Det ger full översikt och ni slipper räkna samman siffror från olika håll.

Räkna inte med obekräftade bidrag

Bara bekräftade summor hör hemma i sparplanen. "Mamma sa nog att de kunde tänka sig" är inte en bekräftad summa.

Synka sparande med depositioner

Lokaldeposition månad 6, fotografdeposition månad 8. Boka inte mer än ni har täckning för.

Lägg till 7 % buffert

Oförutsedda kostnader dyker alltid upp. Om verktyget visar 200 000 kr, spara mot 214 000 kr.

Fira milstolpar

Belöna framsteg vid 50 % och 75 %. En mysig middag inom budget håller motivationen uppe utan att äventyra målet.

Gratis i Lovio

Få en färdig bröllopsbudget på minuter

Svara på några frågor om datum, gäster och upplägg. Lovio fyller i 20–25 budgetposter med svenska prisnivåer, redo att justera.

Skapa er budget

Vanliga frågor om att spara till bröllop

Hur mycket ska vi spara till bröllop?

Genomsnittligt bröllop kostar 150 000–250 000 kr. Använd Lovios Smart Budget för att få en realistisk siffra baserad på er stil, gästantal och ort — och lägg till 7 % buffert.

Ska vi ta lån till bröllopet?

Finansinspektionen avråder. Ett blancolån på 100 000 kr med 7 % ränta kostar runt 15 000–20 000 kr i räntekostnader under tre års återbetalningstid. Anpassa bröllopet efter vad ni faktiskt kan spara.

Hur lång tid innan bröllopet ska vi börja spara?

18 månader är idealt för att spara till bröllopet. Det ger tillräckligt med tid utan att beloppet per månad blir orimligt — och matchar den typiska planeringshorisonten för svenska bröllop.

Ska vi investera bröllopspengarna?

Nej. Aktier och fonder innebär risk — marknaden kan svänga 20–30 % på ett år. Med 1–2 års sparhorisont riskerar ni att förlora pengar precis när ni behöver dem. Håll bröllopskassan på ett högräntekonto med insättningsgaranti — tryggt och förutsägbart.

Ska vi räkna med föräldrars bidrag i sparplanen?

Bara om beloppet är bekräftat och ni vet när det kommer. Be om besked tidigt — det förändrar er månatliga sparinsats avsevärt.

Vad händer om vi inte når sparmålet?

Anpassa bröllopet: färre gäster, fredag istället för lördag, september istället för juni. 30 färre gäster sparar 30 000–45 000 kr. Ibland är rätt svar att planera smartare, inte spara hårdare.

Vilken stil passar ert bröllop?

Utforska fem bröllopsstilar — och få en komplett planeringsguide på köpet.

Hitta er stilFler bröllopsguider

Vad kostar ett bröllop 2026?

Genomsnittspriser per kategori, spartips och gratis budgetmall.

BudgetBudgetfördelning bröllop

Konkreta procentsatser per kategori, tre exempelbudgetar och tips.

PlaneringBröllopsplanering checklista

Komplett månad-för-månad checklista för hela planeringen.

BudgetSpara pengar på bröllopet

Smarta swappar och strategier för bröllop på liten budget.